Was ist eine Berufshaftpflichtversicherung? Einfach erklärt!

Wenn Sie selbständig arbeiten und Dritten einen Schaden verursachen, müssen Sie eventuell Schadenersatz zahlen. Dabei steht im schlimmsten Fall Ihre gesamte finanzielle Existenz auf dem Spiel. Eine Berufshaftpflichtversicherung schützt Ihr Business. Wie sie das genau tut, klären wir im Artikel.

Was ist eine Berufshaftpflichtversicherung?

Selbständige und Freelancer müssen mit ihrem privaten Vermögen für Fehler im Business geradestehen. Genau hier springt eine Berufshaftpflichtversicherung ein. Sie trägt die Schadensumme, wenn Sie durch ihre berufliche Tätigkeit bei jemand anderem einen Schaden verursachen und dafür in Haftung genommen werden. Das kann folgendermaßen aussehen:

Sie sind im IT-Bereich tätig und programmieren einen Onlineshop. Dabei unterläuft Ihnen ein Fehler. Der Shop geht für mehrere Tage offline. Ihr Auftraggeber macht Reparaturkosten und Umsatzausfall in Form von Schadenersatz geltend. Haben Sie eine Berufshaftpflicht abgeschlossen, trägt diese die Kosten.

Für bestimmte Berufsgruppen wie Rechtsanwältinnen und -anwälte oder alle, die in der Architektur sowie Wirtschaftsprüfung tätig sind, ist eine Berufshaftpflichtversicherung vorgeschrieben. Ob auch Sie gesetzlich dazu verpflichtet sind, lesen Sie in unserem Artikel Berufshaftpflichtversicherung: Wer braucht eine und wer nicht?

Was eine Berufshaftpflicht genau ist, haben wir auch in diesem Video für Sie aufbereitet:

Was sichert eine Berufshaftpflicht ab?

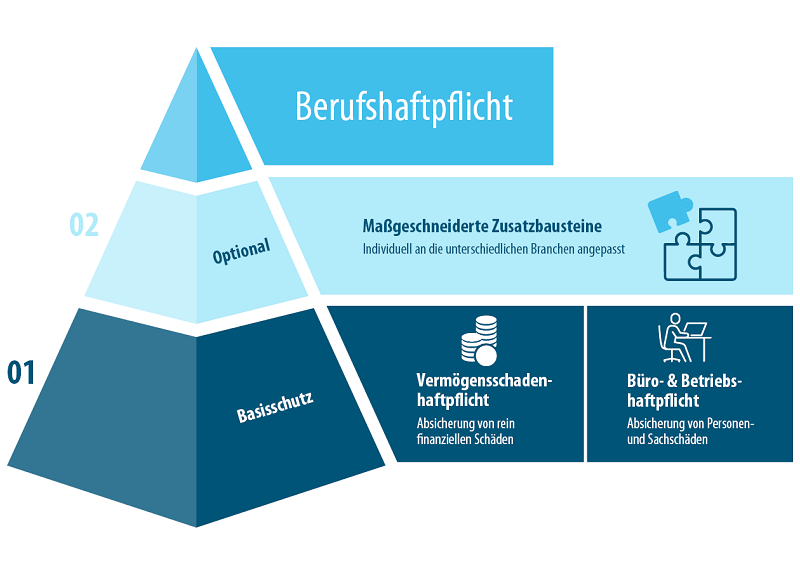

Die Berufshaftpflicht über exali setzt sich aus verschiedenen Bestandteilen zusammen:

Vermögensschadenhaftpflichtversicherung (VSH):

Sie sichert echte Vermögensschäden ab. Dabei handelt es sich um finanzielle Schäden bei Dritten, die aufgrund eines beruflichen Versäumnisses Ihrerseits entstanden sind.

Betriebshaftpflichtversicherung:

Eine Betriebshaftpflicht kann in einer Berufshaftpflichtversicherung integriert sein, muss es aber nicht. Bei der Berufshaftpflicht über exali ist die Betriebshaftpflicht beispielsweise schon im Basisschutz enthalten. Sie sichert Ihr Business gegen Personen- und Sachschäden ab.

Was ist der Unterschied zwischen Berufshaftpflicht und Betriebshaftpflicht?

Der Unterschied zwischen Berufs- und Betriebshaftpflicht sorgt immer wieder für Verwirrung. Unser Artikel klärt auf: Berufshaftpflicht und Betriebshaftpflicht: Was ist der Unterschied?

Welche Schäden eine Berufshaftpflicht im Detail übernimmt, lesen Sie im Artikel Berufshaftpflichtversicherung: Was ist versichert?

Wann zahlt eine Berufshaftpflichtversicherung?

Ihre Berufshaftpflicht ist an Ihrer Seite, wenn Dritte Sie nach einem beruflichen Versäumnis in Haftung nehmen. Ist dieser Anspruch gerechtfertigt, ermittelt der Versicherer die genaue Schadensumme und übernimmt den geforderten Betrag. Ungerechtfertigt Ansprüche werden in Ihrem Namen abgewehrt. Wichtig ist, dass Sie sich im Schadenfall sofort bei Ihrem Versicherer melden, um volle Unterstützung zu erhalten.

Mehr Infos dazu, wann eine Berufshaftpflicht zahlt und wann nicht, erhalten Sie in diesem Artikel: Wann zahlt eine Berufshaftpflichtversicherung und wann nicht?

Sie haben Fragen? Unsere Expertinnen und Experten im Kundenservice haben die Antworten! Sie erreichen uns von Montag bis Freitag von 9:00 Uhr bis 18:00 Uhr. Alternativ nutzen Sie auch gern unser Kontaktformular.

Vivien Gebhardt ist Onlineredakteurin bei exali. Hier erstellt sie Content zu Themen, die Selbständigen, Freiberuflern und Unternehmern unter den Nägeln brennen. Ihre Spezialgebiete sind Risiken im E-Commerce, Rechtsthemen und Schadenfälle, die bei exali versicherten Freelancern passiert sind.