Haftungsarten erklärt: Vertragliche versus gesetzliche Haftung

Das Thema Haftung ist gerade für Freelancer:innen bei der Unterschrift eines Projektvertrages wichtig, denn: Ein kleines Wort kann hier einen enormen Unterschied machen und bei fehlender Absicherung teure Folgen haben. In diesem Artikel haben wir einen Überblick über das Thema Haftung und worauf Sie als Freelancer:in achten sollten, zusammengestellt.

Eine Zusammenfassung der wichtigsten Informationen zum Thema gesetzliche versus vertragliche Haftung finden Sie auch in diesem Video:

Was bedeutet eigentlich Haftung?

Haftung ist ein juristischer Begriff, der die Pflicht bezeichnet, für einen entstandenen Schaden einzustehen, der einer anderen Person (natürlich oder juristisch) zugefügt wurde und das sowohl direkt als auch indirekt. Die Haftung ist ein wesentlicher Bestandteil von Verträgen zwischen Parteien – auch bei Projektverträgen im Freelancer-Business. Schließlich muss irgendjemand für Schäden aufkommen, die in einer Geschäftsbeziehung entstehen können. Doch auch ohne vertragliche Regelungen kann es sein, dass Selbständige in Haftung genommen werden.

Begriffserklärung: Direkter und indirekter Schaden

Die Bezeichnung „direkter Schaden“ – in Verträgen wird auch oft die Formulierung „unmittelbarer Schaden“ genutzt – bezeichnet dabei den Schaden, der direkt durch eine Handlung herbeigeführt wird. Beispiel: Sie sollen eine Software zum Versand von E-Post programmieren, die aufgrund eines Fehlers nicht richtig funktioniert und so deutlich mehr Briefe versendet als gedacht. Der direkte – unmittelbare – Schaden sind in diesem Fall die durch den falschen Versand entstandenen Zusatzkosten für Porto und Versand.

Nehmen wir nun weiter an, dass es sich bei den irrtümlich verschickten Briefen um doppelt verschickte Rechnungen handelt und das nun dazu führt, dass Kundinnen und Kunden bei Ihren Auftraggeber:innen anrufen und diese nun sowohl Personal- also auch Marketingkosten aufwenden müssen, um einen Imageschaden abzuwenden. Das wäre dann der indirekte – mittelbare – Schaden, der sich aus dem eigentlichen Schaden ergibt. Prinzipiell müssen Sie sowohl für den direkten als auch den indirekten Schaden aufkommen. Übrigens: Dieses Beispiel ist nicht völlig aus der Luft gegriffen – in einem echten exali Schadenfall sorgte der Zahlendreher eines IT-Dienstleisters tatsächlich für eine Schadenersatzforderung von 14.000 Euro.

Schadensarten

Grundsätzlich kann es sich um folgende Schadensarten handeln:

- Personenschaden: Wie der Begriff bereits vermuten lässt, kommt hier eine Person zu Schaden.

- Sachschaden: Damit ist das Beschädigen von Gegenständen oder Räumlichkeiten gemeint.

- Vermögensschaden: Hierbei handelt es sich um einen rein finanziellen Schaden.

Die gesetzliche Haftung erklärt

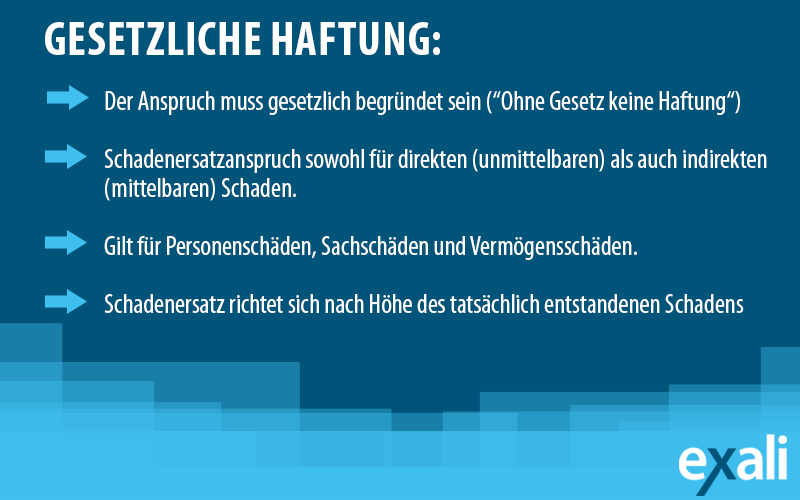

Die gesetzliche Haftung wird auch als Haftpflicht bezeichnet und beschreibt die sich aus einer gesetzlichen Bestimmung ergebende Verpflichtung der Schädigenden, den Geschädigten einen Schaden zu ersetzen. Im Klartext: Wer etwas kaputt macht, muss laut Gesetzgeber dafür zahlen. Die Bestimmungen dazu finden sich überwiegend im Teil Schuldrecht des Bürgerlichen Gesetzbuchs (BGB).

Für die gesetzliche Haftung gilt der Grundsatz: „Ohne Gesetz keine Haftung“. Wer also einen Schadenersatzanspruch geltend machen will, muss dazu auch einen Anspruch aus einem entsprechenden Gesetz nachweisen können. Hat ein Anspruch keine gesetzliche Haftungsgrundlage oder ergibt sich aus anderen vertraglichen Verpflichtungen, so muss auch keine Entschädigung erfolgen.

Die gesetzliche Haftung zusammengefasst.

Absicherung der gesetzlichen Haftung

Ansprüche auf Basis der gesetzlichen Haftung lassen sich über eine Berufshaftpflichtversicherung absichern. Anders sieht es meist bei der vertraglichen Haftung aus – hierfür bieten die meisten Haftpflichtversicherungen keinen Versicherungsschutz. Alle Berufshaftpflichtversicherungen über exali versichern nicht nur Ansprüche auf Basis der gesetzlichen Haftung, sondern auch auf Basis der vertraglichen Haftung.

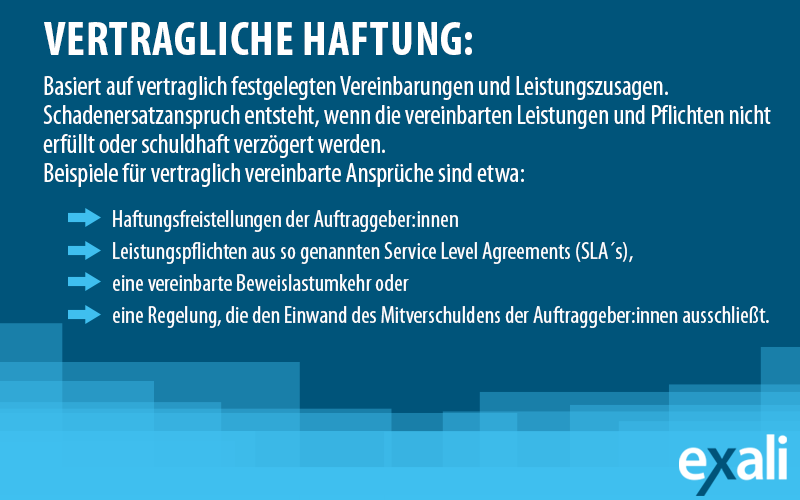

Die vertragliche Haftung erklärt

Für die vertragliche Haftung kommt es einzig und allein darauf an, welche Vereinbarungen die Vertragsparteien in ihrem Vertrag getroffen haben. Ob der Vertrag schriftlich oder mündlich getroffen wurde spielt theoretisch keine Rolle, allerdings sind im Schadenfall schriftliche Vereinbarungen leichter nachzuweisen als mündliche. Folgende Vereinbarungen sind in Verträgen häufig zu finden.

Haftungsverschärfung: Der Vertrag bestimmt wann und wie Selbständige haften müssen

Bei der vertraglichen Haftung verpflichten sich Freelancer:innen und Selbständige per Vertrag zusätzlich zur gesetzlichen Haftung, zur Zahlung von Schadenersatz, wenn vertraglich vereinbarte Pflichten (z.B. ein Service Level Agreement) nicht erfüllt werden. Einfach gesagt: Liefern die Selbständigen nicht genau das ab, was vertraglich vorgesehen ist, müssen sie zahlen – auch wenn sie dazu per Gesetz vielleicht nicht verpflichtet wären. Weil Selbständige bei derartigen Vertragsklauseln deutlich umfassender haften als sie per Gesetz müssten, spricht man hier von einer Haftungsverschärfung.

Im Gegensatz zur gesetzlichen Haftung basiert die vertragliche Haftung nicht auf Gesetzen, sondern vertraglich festgelegten Vereinbarungen und Leistungszusagen.

Schlechtleistung

Wenn Sie die vertraglichen Pflichten schlecht erfüllen – also Ihre abgelieferte Arbeit Fehler enthält oder vorher besprochene Elemente nicht enthalten sind – dann spricht man von einer Schlechtleistung.

Ein Praxisbeispiel dazu wäre etwa: Sie sind als IT-Freelancer:in mit der Programmierung eines Webformulars beauftragt. Leider passiert Ihnen dabei ein Fehler, was dazu führt, dass die komplette Werbeaktion nicht funktioniert. In diesem Fall haben Sie eine fehlerhafte Leistung erbracht. Dieses Beispiel ist einem über IT-Freelancer in einem echten exali-Schadenfall übrigens genauso passiert. Wie der Fall ausging, können Sie hier nachlesen: IT-Freelancer ruiniert Werbung

Nichtleistung

Eine Nichtleistung bedeutet genau das, was der Name schon vermuten lässt: Die vertraglich festgelegte Pflicht wurde nicht erfüllt. Dies kann übrigens auch der Fall sein, wenn Sie eine vertraglich vereinbarte Deadline nicht halten können.

Auch hierfür haben wir ein Praxisbeispiel: So sollte eine Agentur für Unternehmen das Webshop-System updaten. Wie sich herausstellte, waren aber die Vorstellungen der Kundschaft nicht so leicht umsetzbar wie gedacht und nachdem die Agentur nicht die ursprünglichen Vorgaben sondern auch mehrfach festgelegte Deadlines nicht halten konnte, traten das Unternehmen schließlich vom Vertrag zurück. Wie die Berufshaftpflicht in diesem Fall einsprang, können Sie in folgendem Artikel nachlesen: Rücktritt vom Projektvertrag

Umfassend abgesichert mit der Berufshaftpflicht über exali:

Freelancer:innen haben oftmals keine Wahl beziehungsweise auch keinen Verhandlungsspielraum, die haftungsverschärfenden Regelungen in Verträgen abzulehnen. Als Selbständige sind sie häufig in einer schwächeren Verhandlungsposition. Um Sie als Freelancer:in oder Selbständige:r umfassend abzusichern bietet die Berufshaftpflichtversicherung über exali deshalb nicht nur Versicherungsschutz für Ansprüche aus der gesetzlichen Haftung, sondern auch aus der vertraglichen Haftung.

Durch den integrierten passiven Rechtsschutz kümmert sich zudem der Versicherer um die Klärung der Schadenersatzansprüche. Das bedeutet: Im Schadenfall prüft der Versicherer auf eigene Kosten, ob die gestellte Forderung berechtigt ist. Unberechtigte Forderungen werden in Ihrem Namen abgewehrt, berechtigte Forderungen beglichen. Die Berufshaftpflicht über exali bietet maßgeschneiderte Versicherungslösungen für Freelancer:innen und Selbständige verschiedenster Branchen, etwa den Bereich IT und Engineering, Medien oder auch Consulting.

Verschuldungsunabhängige Haftung

Zusätzlich können Freelancer:innen und Selbständige auch durch vertragliche Klauseln verpflichtet sein, verschuldensunabhängig zu haften (beispielsweise im Rahmen eines Service Level Agreements). Einfach gesagt: Selbständige verpflichten sich per Vertrag auch zu haften, wenn sie keine direkte Schuld daran tragen, das eine vertraglich vereinbarte Leistungen nicht erbracht werden kann.

Ein Praxisbeispiel:

Nehmen wir an, Sie arbeiten als IT-Dienstleister:in mit einem Unternehmen zusammen und haben hier im Vertrag als Service-Level-Agreement die Erreichbarkeit bei IT-Problemen innerhalb der Geschäftszeiten festgelegt. Nun kommt es zu einem unerwarteten Stromausfall, der bei Ihnen das gesamte Internet lahmlegt und so können Sie eine wichtige und zeitkritische E-Mail Ihrer Kundinnen beziehungsweise Kunden nicht abrufen. In diesem Fall haften Sie dennoch dafür, dass Sie Ihrer vertraglich vereinbarten Pflicht zur Reaktion nicht nachgekommen sind.

Pauschaler Schadenersatz: Schaden muss nicht immer nachweisbar sein

Schadenersatz wird in der Regel – wie der Name sagt – für einen tatsächlich entstandenen nachweisbaren Schaden bezahlt. Anders jedoch bei pauschalem Schadenersatz, der inzwischen in vielen Verträgen vereinbart wird. Hier orientiert sich die Schadenersatzsumme nicht am tatsächlich entstandenen Schaden. Die beiden Vertragsparteien legen bei Vertragsschluss fest, wie hoch die zu zahlende Summe ist, wenn vertraglich vereinbarte Leistungen nicht oder verspätet erbracht werden.

In der Praxis könnte ein Vertrag zum Beispiel einen pauschalen Schadenersatz vorsehen, wenn Freelancer:innen den Auftrag nicht rechtzeitig erfüllen. So müssten die Freelancer:innen etwa pro Woche, die sich die Erfüllung verzögert 10 Prozent des Auftragswertes als pauschalen Schadenersatz bezahlen, ohne dass die Auftraggeber:innen einen Nachweis erbringen müssen, dass Ihnen durch die Verspätung tatsächlich ein Schaden in dieser Höhe entstanden ist.

Haftungsfreistellung in Projektverträgen

Gerade im IT- und Medien-Bereich sind sogenannte Haftungsfreistellungen in Projektverträgen üblich. Diese verschärfen die Haftung im Vergleich zur gesetzlichen Haftung erheblich. Eine Haftungsfreistellung bedeutet, dass die Selbständigen schon im Vorfeld im Vertrag unterschreiben, dass sie für alle möglichen Schadenfälle im Zusammenhang mit der erbrachten Dienstleistung geradestehen – und das ohne mit den Auftraggeber:innen über deren Mitschuld zu verhandeln.

In der Praxis bedeutet das, dass die Auftraggeber:innen eventuelle Forderungen die sich aus der erbrachten Dienstleistung ergeben, direkt an die Freelancer:innen weiterleitet. So müssen die Freelancer:innen dann direkt mit denjenigen verhandeln, die Schadenersatz fordern. Ohne eine Haftungsfreistellung müssten sich Auftraggeber:innen zunächst mit den Schadenersatzstellenden auseinandersetzen und im Nachhinein versuchen, den Schadenersatz, sofern berechtigt und bezahlt, von den Selbständigen wiederzubekommen (Regress zu fordern). Für Selbständige steigt damit die Gefahr direkt selbst in Anspruch genommen zu werden – selbst wenn sie nicht alleine an dem entstandenen Schaden beteiligt waren.

Lässt sich die vertragliche Haftung versichern?

Wie bereits geschrieben, werden Schadenersatzansprüche, die sich aus der gesetzlichen Haftung ergeben, von den meisten Anbieter:innen einer Haftpflichtversicherung abgedeckt. Bei der vertraglichen Haftung ist das nicht so einfach: Ein Großteil der Versicherungen lehnt die Übernahme von Kosten aus vertraglicher Haftung ab, die über die gesetzliche Haftpflicht hinausgehen. Das hat den Hintergrund, dass die durch die zusätzlich getroffenen Vereinbarungen übernommenen Risiken schwieriger für den Versicherer zu kalkulieren sind.

Anders die Berufshaftpflichtversicherungen über exali: Hier ist verbraucherfreundlich die vertragliche Haftung mit eingeschlossen – damit Sie als Freelancer:in oder Selbständige:r keinen Nachteil erleiden, nur weil Sie den Wünschen der Geschäftspartner:innen gerecht werden müssen.

Ehem. Online-Redakteurin

Daniela ist seit 2008 in den Bereichen (Online-)Redaktion, Social Media und Online-Marketing tätig. Bei exali kümmerte sie sich insbesondere um folgende Themen: Risiken durch digitale Plattformen und Social Media, Cyber-Gefahren für Freelancer:innen und Absicherung von IT-Risiken.

Neben Ihrer Tätigkeit als Online-Redakteurin bei exali arbeitet sie als freiberufliche Redakteurin und kennt daher die Herausforderungen der Selbständigkeit aus eigener Erfahrung.